금융기관은 일반적으로 제1금융권과 제2금융권으로 분류한다. 제1금융권은 은행을 지칭하며, 제2금융권은 보험회사, 증권회사, 상호저축은행, 새마을금고, 신용협동조합 등을 일컫는다. 제1금융권과 제2금융권은 금융회사의 자산규모와 신용도에 큰 차이가 있으며, 이에 따라 예금금리와 대출금리의 수준에도 차이가 있다.

금융산업의 근간인 은행은 수신업무인 예금과 여신업무인 대출을 취급하며, 예금과 대출의 이자율 차이인 예대금리차를 기본수익원으로 삼는다. 보험회사는 사람에 대해 보장하는 생명보험회사와 재산에 대해 보장하는 손해보험회사로 구분되고 자산규모도 크지만 보험상품의 보장내용은 예금상품과 완전하게 차이가 나며, 증권회사는 주식과 채권의 매매중개를 취급하므로 은행과 영업내용이 완전히 다르다. 제1금융권인 은행과 비슷한 여수신 업무를 취급하는 제2금융권 금융회사는 상호저축은행, 새마을금고, 신용협동조합 등이다.

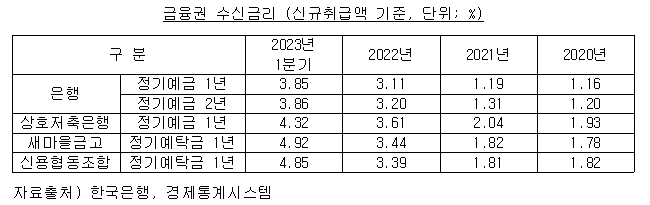

금융권의 수신금리 추이를 연도별 신규취급액 기준으로 보면, 은행의 정기예금 1년 만기 금리는 2021년 1.19%에서 한국은행의 기준금리 인상 영향으로 2022년 3.11%, 2023년 1분기 3.85%로 상승했다. 상호저축은행의 정기예금 1년 만기는 2021년 2.04%에서 2022년 3.61%, 2023년 1분기 4.32%로 상승했고, 새마을금고의 정기예금 1년 만기는 2021년 1.82%에서 2022년 3.44%, 2023년 1분기 4.92%로 상승했으며, 신용협동조합의 정기예금 1년 만기는 2021년 1.81%에서 2022년 3.39%, 2023년 1분기 4.85%로 상승했다.

제1금융권과 비교해서 제2금융권의 예금금리가 높다. 은행과 제2금융권의 수신금리 차이를 보면, 상호저축은행 정기예금 금리가 은행에 비해 2021년은 0.85%p, 2022년은 0.50%p, 2023년 1분기는 0.47%p 높으며, 새마을금고 정기예금 금리는 은행에 비해 2021년은 0.63%p, 2022년은 0.33%p, 2023년 1분기는 1.07%p 높고, 신용협동조합 정기예금 금리는 은행에 비해 2021년은 0.62%p, 2022년은 0.28%p, 2023년 1분기는 1.00%p 높다.

제2금융권 금융회사들은 은행에 비해 수신금리가 0.3∼1.0%p 가량 높게 나타나고 있다. 따라서 금융소비자 입장에서 예금을 하고자 할 때는 제2금융권 금융회사를 이용하는 것이 좋다. 그러나 제2금융권의 신용도는 은행에 비해 훨씬 낮으므로 제2금융권 금융회사에 예금을 할 때는 신용도를 고려해서 예금을 해야 한다. 2023년 들어서 금융권의 실적이 양극화되고 있으므로 금융소비자들은 금융회사들의 실적을 고려해서 거래여부를 결정해야 한다.

은행과 보험회사들은 금년도 1분기에 12조원이 넘는 순이익을 거두는 등 승승장구 했지만 상호저축은행 등 제2금융권 금융회사들은 수익성이 악화되었다. 특히 금리상승기에 은행들은 대출이자 수익이 늘지만 상호저축은행은 대출고객들의 연체율을 더 걱정해야 하는 처지에 있다 보니까 희비가 엇갈렸다. 은행 순이익은 2022년 1분기 5조 6000억원에서 2023년 1분기 7조원으로 상승했고, 보험회사 순이익은 2022년 1분기 3조 700억원에서 2023년 1분기 5조 2300억원으로 상승했다.

자산규모 1조원 이상인 32개 상호저축은행은 2022년 1분기 3841억원에서 2023년 1분기 △926억원으로 손실이 발생해서 1년 동안에 순이익이 4767억원이나 급감했고, 79개 상호저축은행 전체도 2023년 1분기에 523억원의 순손실을 기록하여 2014년 1분기 이후 9년 만에 적자발생으로 전환됐다.

상호저축은행 실적이 크게 악화된 이유는 코로나19로 인해서 영업이 미흡하여 대출규모가 크게 증가한 자영업자들의 대출만기가 다가오면서 금융당국이 대출금의 부실에 대비하여 상호저축은행의 대손충당금(대출금 부실가능성에 대비하여 손실로 미리 처리) 적립액을 대폭 늘리도록 조치했기 때문이다. 상호저축은행은 신용등급이 낮은 고객들을 대상으로 주로 대출을 하다 보니 금리가 오르면 대출연체율도 따라 올라 손실로 이어질 수 있다.

한국은행의 기준금리 인상으로 예금금리가 상승하여 자금조달비용은 증가했지만 대출금리는 법정최고금리 상한선(연 20%)에 막혀서 더 올리지 못하는 것도 실적악화 요인이다. 또한 부동산시장의 침체 여파로 상호저축은행들이 많이 취급한 부동산 프로젝트 파이낸싱(PF) 리스크도 커졌다.

제1금융권과 비교해서 제2금융권이 예금금리는 높고 아울러 대출금리도 높다. 은행 가계대출 금리는 2021년은 3.10%, 2022년은 4.60%, 2023년 1분기는 5.22%이지만, 상호저축은행 가계자금대출 금리는 2021년은 13.74%, 2022년은 13.46%, 2023년 1분기는 14.68%이고, 새마을금고 일반대출 금리는 2021년은 3.89%, 2022년은 5.10%, 2023년 1분기는 6.91%이다. 대출을 받고자 할 때는 제1금융권인 은행을 이용하는 것이 유리하지만 예금을 할 때는 제2금융권 금융회사를 이용하는 것이 유리하다.

우리나라 은행들은 신용도를 나타내는 BIS(Bank for International Settlement, 국제결제은행이 정한 자기자본비율) 비율이 높아서 신용도에 문제가 없으므로 5000만원이 넘는 예금은 금리수준이 약간 낮더라도 안정성을 확보하는 것이 더 중요하므로 은행에 예금을 해야 한다. 금융소비자들이 금리가 상대적으로 높은 제2금융권 회사들의 신용도를 정확히 파악해서 예금을 하기는 많은 어려움이 있다.

그러므로 금융소비자들이 제2금융권에 예금을 하고자 할 때는 예금자보호금액 한도 이내에서 예금을 하는 것이 좋다.

우리나라의 예금자보호금액은 원금과 이자를 포함해서 1인당 5000만원 이므로 예금금액이 5000만원 이내인 경우는 상호저축은행을 포함한 제2금융권 금융회사에 예금을 하는 것이 수익률에서 금융소비자들에게 유리하다.