대형과 소형간 순이자이윤 3%이상 차이

[소비자경제=한민철 기자] 국내 저축은행 중 대형사와 소형사 간 수익성의 양극화가 심화되고 있는 것으로 나타났다. 업계에서는 소형 저축은행의 부실화를 우려하는 목소리도 나오고 있다.

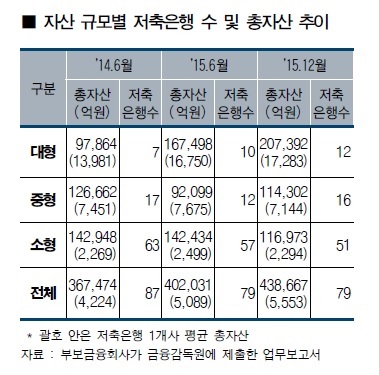

예금보험공사가 지난 4일 발표한 ‘금융리스크 리뷰’ 보고서에 따르면 지난해 말 기준 자산 1조원 이상인 대형 저축은행 12곳의 연간 순이자이윤은 7.97%였던 반면, 자산 5000억원 미만인 소형 저축은행의 경우 평균 4.46%를 기록했다.

지난해 저금리기조의 지속으로 인한 대출시장 활성화와 시중은행의 낮은 예·적금 이자 등에 따른 금융소비자들의 저축은행 선호도가 높아졌음에도 불구하고, 저축은행의 수익성에 있어 대형사와 소형사 간 큰 차이를 보이고 있는 것이다.

특히 대형 저축은행의 순이자이윤은 전년동기 대비 1.2%p 상승했지만, 소형 저축은행의 경우 0.71% 하락했다. 또 대형 저축은행 상위 12개사의 자산 합계는 20조 7000억원으로, 전체 저축은행 79곳의 자산 합계 43조 9000억원의 47.3%를 차지하고 있는 것으로 밝혀졌다.

이번 결과에 대해 예금보험공사는 지난해 상반기 저축은행 전체 자산순위 4위였던 OK저축은행이 2위 그리고 9위였던 웰컴저축은행이 5위로 상승한 것처럼 대부업계열 저축은행들이 자산 규모를 점점 불리고 있기 때문이라고 분석했다.

서정석 예금보험공사 저축은행관리부 경영분석팀 팀장은 “법정최고금리 인하, 인터넷 전문은행 출범, 은행 등의 중금리대출시장 진출에 따른 업종간 경쟁이 심화되는 가운데 향후 양극화가 심화될 수 있어 경쟁력이 약한 소형 저축은행의 부실화에 대한 우려가 존재한다”고 밝혔다.

이어 “건전성 규제가 소형저축은행에 대해서도 강화되고, 인터넷 전문은행 출범 등에 따른 경쟁 심화가 예상되므로 소형 저축은행은 새로운 수익원 확보 노력 등 영업환경 개선을 위한 지속적 노력이 필요하다”고 덧붙였다.

예금보험공사 측에서 언급한 소형저축은행의 건전성 규제는 오는 7월 1일부터 경영개선권고 기준 BIS비율이 기존 6%미만에서 7%미만으로 상향조정되며 본격적으로 실시된다.

한편 예금보험공사는 각 저축은행 간 이미지 개선을 위한 노력도 당부했다.

예금보험공사는 “저축은행 업권에 대해 대부업체와 유사한 이미지가 강화되고 있다”며 “신용등급별 금리의 차등적용을 위한 신용평가시스템 개선 노력 등을 통해 저축은행 본연의 이미지인 서민금융기관의 위상을 회복하는 노력이 필요하다”고 밝혔다.

한민철 기자 npce@dailycnc.com