KOSDAQ 외국인 순매수 1조 시대

[소비자경제=김용호 기자] 박중섭 대신증권 Strategist

[소비자경제=김용호 기자] 박중섭 대신증권 Strategist

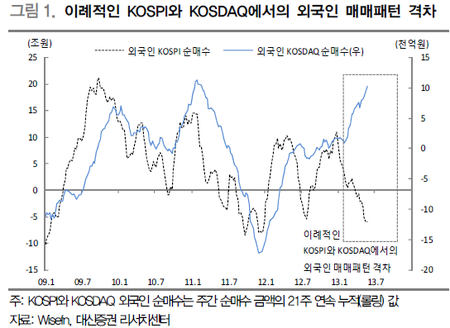

▼KOSPI와 KOSDAQ의 외국인 매매패턴 차이, 뱅가드 영향 커

외국인이 KOSDAQ 주식을 사는 근본적인 이유는 높아진 위험선호 때문이며, KOSPI와의 차별화가 나타나는 이유는 KOSDAQ이 뱅가드 이슈로부터 자유롭기 때문이다. 2012년 9월 유럽중앙은행과 FOMC의 정책대응으로 유럽발 위기에 대한 우려는 크게 감소했고, 풍부해진 유동성은 위험자산으로 유입됐다. 그러나 2013년 1월부터 시작된 뱅가드 펀드의 벤치마크 변경 이슈로 인해 KOSPI에 외국인 매도 물량이 예정되면서 KOSDAQ과 KOSPI의 차별화가 나타나기 시작했다. 미국계 자금의 KOSPI와 KOSDAQ에서의 서로 다른 대응이 KOSPI와 KOSDAQ의 주가 차별화 이유를 단적으로 보여준다.

▼견조한 국내 수급도 KOSDAQ 상승의 힘

수급 앞에 장사 없다는 말이 있듯이, 외국인과 국내 기관투자가 동시에 순매수를 기록한 것이 KOSDAQ지수의 신고가 경신으로 이어졌다. 특히 3월부터 KOSDAQ 투자와 관련이 있는 중소형주 펀드 수나 펀드 설정액이 빠르게 증가하고 있어 KOSDAQ의 수급 기반을 더욱 든든하게 만들 가능성이 크다. 중소형주 펀드는 2011년 말 82개에서 2012년 말 91개로 1년 동안 겨우 9개 증가하는데 그쳤지만, 2013년 3월 이후 빠르게 증가하면서 현재 113개로 확대됐다. 설정액 역시 2012년 말 대비 41%(5558억원) 증가하며 수급 기반을 튼튼히 하고 있다.

▼KOSDAQ 상승, 지나치게 수급에 의존하고 있다는 점이 한계

▼KOSDAQ 상승, 지나치게 수급에 의존하고 있다는 점이 한계

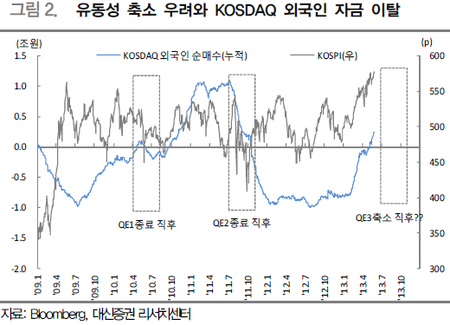

가장 부담스러운 부분은 실적이다. 이익전망치의 하향과 주가의 상승이 동시에 진행되면서 KOSDAQ의 밸류에이션 매력은 이미 크게 감소한 상황이다. 특히 그동안 KOSPI대비 KOSDAQ이 차별적인 강세를 이어오면서 상대 PER(KOSDAQ의 PER/KOSPI의 PER)이 금융위기 이후 최고치 수준으로까지 상승했다. KOSDAQ의 강세를 뒷받침하고 있는 수급에서도 불안요인은 있다. 과거 미국의 양적완화 종료시점에서의 KOSDAQ 외국인 매매동향을 보면, 양적완화 종료 직후 KOSDAQ에서 외국인 자금이 빠르게 빠져 나갔다. 아직 본격적으로 논의가 진행되고 있지는 않지만, QE3의 규모를 축소해야한다는 논의는 점차 거세질 가능성이 크고 유동성 축소에 대한 우려 역시 함께 커질 것으로 보인다.

2013년 7월 3일 뱅가드 이슈가 종료된다는 점도 KOSDAQ의 상대적인 강세가 유지될 수 있을 것인가에 대한 의문을 갖게한다. 뱅가드 벤치마크 변경 이슈가 종료(물량 부담 해소)되면 외국인의 입장에서 PER 부담이 높은 KOSDAQ 종목을 매수하기보다 차라리 주가가 낮은 수준을 유지하고 있는 KOSPI내 경기민감주를 매수할 유인이 더 크다고 판단한다.

결국 KOSDAQ기업들의 실적 추정치 하향조정과 수급환경의 변화 가능성 등을 생각할 때, 다가오는 6월은 KOSDAQ의 비중 확대를 고민하기보다 차츰 KOSDAQ에서 KOSPI로의 비중조절을 고민해야할 시기가 될 것이다.

소비자제보 및 기사제보 npce@dailycnc.com