KAMA ‘2021년 상반기 해외 주요시장 동향 보고서’ 발표

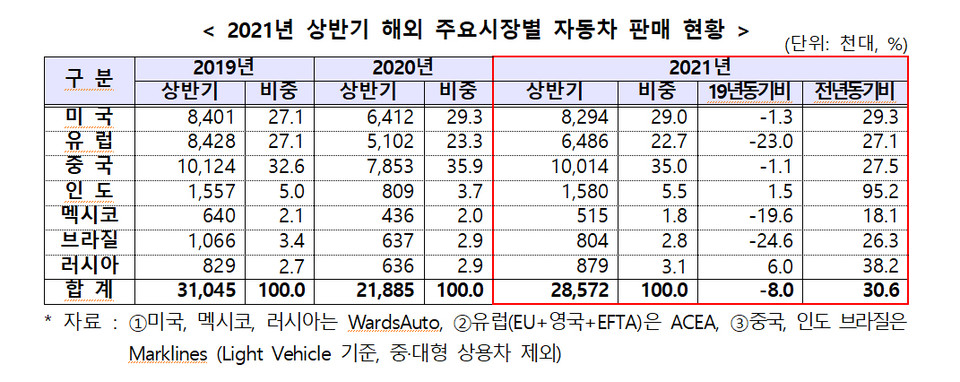

상반기 판매량 2019년대비 8.0%↓2020년대비 30.6%↑

7개 시장 판매량 증가…인도·미국·중국 2019년 수준 회복

올해 상반기 글로벌 자동차시장이 ‘V자 반등’을 보이며 뚜렷한 회복세로 들어섰다. 특히 인도와 미국, 중국은 코로나 백신 접종률이 높아지고 시장이 활성화되면서 2019년 수준을 회복한 것으로 나타났다.

19일 한국자동차산업협회(KAMA)가 발표한 ‘2021년 상반기 해외 주요 자동차시장 판매 및 정책동향’ 보고서에 따르면 2021년 상반기 해외 주요시장 판매량은 전년비 30.6% 증가한 2857만대로 V자 반등하는 것으로 나타났다.

보고서에 따르면 미국, 중국, 유럽, 인도, 멕시코, 러시아, 브라질 해외 주요시장은 2020년 코로나19에 따른 기저효과로 증가세를 보이고 있으나 정상 상황이었던 2019년과 비교 시에는 8.0% 감소한 것으로 나타났다. 뚜렷한 증가세를 보이고는 있으나 코로나19 영향으로부터 아직 완전히 회복된 것은 아니라는 분석이다.

인도 전국봉쇄 풀리며 판매량 95% 증가

주요 해외시장별로 살펴보면 인도는 95.2%, 러시아 38.2%, 미국 29.3%, 중국 27.5%, 유럽 27.1%, 브라질 26.3%, 멕시코는 18.1%나 판매량이 증가하면서 2020년 상반기 대비 뚜렷한 증가세를 보였다.

특히 인도시장은 2020년 전국봉쇄에 따른 판매 급감 기저로 상반기 판매량이 가장 크게 성장했다. 또 브랜드별 다양한 신차 출시로 2019년 판매량보다 1.5% 증가했다.

미국시장은 백신 보급 본격화, 정부 경기부양책 등의 효과로 30%의 증가세를 보였다. 중국시장은 EV 등 신에너지차(NEV) 판매량이 217.4%나 급증해 2019년 상반기 판매수준을 회복했다. 유럽시장은 코로나 재확산에 따른 봉쇄 조치가 다시 강화되면서 판매 회복세가 제대로 작동되지 못했다

브라질은 차량용반도체 공급 부족에 따른 생산차질(약 10~12만대) 등의 영향으로 판매 회복이 일부 제한되어 2019년 수준에 크게 미달(23.0%↓)했다. 독일의 경우도 재봉쇄 강제법이 지난 4월 발효돼 부진을 면치 못했다. 영국도 재봉쇄 기간인 1~4월 동안 자동차 딜러샵이 3개월간 운영이 중단됐다.

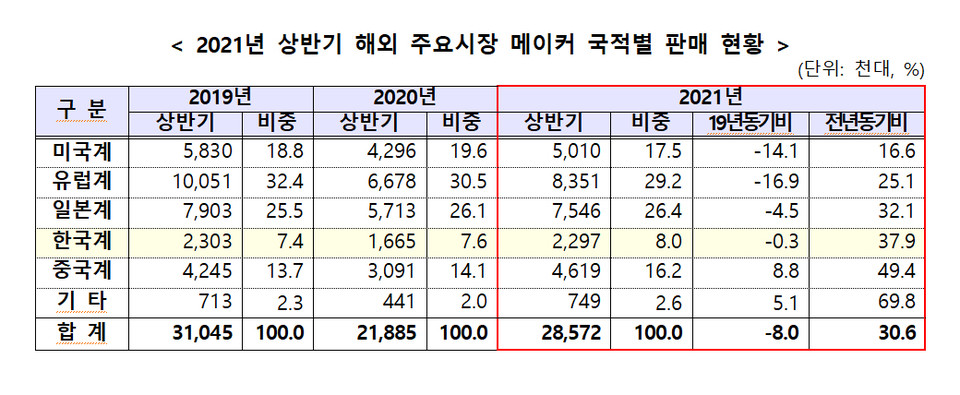

아시아계 차량 ‘선전’·유럽계 인기 ‘시들’

국적 메이커별 해외 주요시장 판매량은 아시아계(한국·중국·일본계)의 점유율이 작년 47.8%에서 50.6%로 증가한 반면 미국계와 유럽계의 시장점유율 합산은 작년 50.1%에서 46.7%로 감소했다.

중국계는 내수 중심으로 EV업체를 비롯한 로컬브랜드가 성장했다. 한국계는 최근 SUV 및 전동화 모델 시장 수요에 맞는 빠른 라인업 확충으로 미국·유럽·인도 중심으로 시장점유율을 확대해 나가고 있다.

일본계도 미국시장 중심으로 해외 주요시장 점유율은 소폭 증가했다. 그러나 하이브리드(HEV) 모델 중심의 라인업에 따라 전기차(EV) 성장세가 뚜렷한 유럽시장과 중국시장 내 점유율은 감소하고 있는 것으로 나타났다.

반면 반도체 부족 영향을 가장 크게 겪고 있는 미국계는 자국인 미국시장에서 판매 증감률(15.5%↑)이 한국계(48.1%↑), 유럽계(42.6%↑), 일본계(38.4%↑)보다 낮게 나타났다.

유럽계는 전동화 모델을 확대하고 있으나 최대 EV시장인 중국에서 판매 증가율이 13.7%에 그쳐 중국에서 미국(테슬라), 중국 브랜드에 점유율을 일부 내준 것으로 확인됐다.

내연기관차 규제 강화·미래차 지원 확대

올 상반기 글로벌 자동차시장의 가장 큰 특징은 내연기관차에 대한 규제가 더욱 강화됐다는 점이다. 유럽·미국·중국 등 주요국은 기후변화 대응을 위한 내연기관차 규제를 강화하는 한편, 미래차 산업 주도권 확보를 위한 공급망 내재화와 인프라·보조금 지원 움직임을 강화하고 있는 추세다.

EU의 탄소감축 입법안(Fit for 55), 미국 바이든 정부의 내연기관차 규제 강화 등 주요국은 전기동력차로의 전환을 강제하고 있다. 유럽은 2035년까지 내연기관차 판매를 중지한다는 계획이다. 승용차 이산화탄소 배출기준 강화(2030년 배출량을 2021년 기준 대비 37.5% 감축에서 55%로 강화), 2023년부터 탄소국경세(2026년 비용 부과) 도입을 추진하고 있다.

미국은 연비 기준을 2026년까지 당초 43mpg에서 52mpg(22km/L)로 강화하고 2030년까지 미국 내 신차의 절반을 전기차로 구성할 계획이다. 이를 뒷받침하기 위해 배터리, 반도체 등의 핵심 공급망 투자에 세액공제율 확대와 보조금 지급, 전기·수소 충전소 구축을 위한 예산도 준비 중인 것으로 알려졌다.

중국은 2030년 탄소배출량 최고치 이후 감축하는 시나리오를 목표로 삼아 NEV 전환을 지속 추진하는 가운데, 차량 데이터 수집 규제도 강화하면서 미래차 산업 통제력을 강화하고 있다. 중국의 ‘데이터보안법’은 지난 6월10일 통과돼 오는 9월1일부터 시행될 예정이다.

KAMA 정만기 회장은 “글로벌 자동차시장 수요가 작년 코로나19 이후 침체기에서 회복되는 과정에 돌입했다”면서 “세계시장 점유율 지속의 확대를 위해서는 노동유연성 강화와 전기동력차 등 미래차 경쟁력 확보가 필요하다. 특히 미래차 R&D 투자와 관련 시설에 대한 세액공제 확대와 데이터 수집·활용 규제완화 등 정부 지원책을 강화할 필요가 있다”고 지적했다.

소비자경제신문 노정명 기자