증권 등 비은행 부문 순익 4000억여 원 증가

신한지주, 순익 1조 2179억원…전년 대비 28.27%↑

우리금융, 6176억원의 당기순이익…전년 대비 29.7%↑

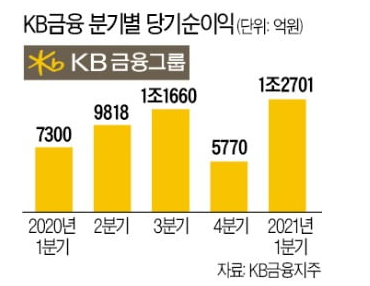

KB금융그룹이 올 1분기 1조 2701억원의 순이익을 거뒀다. 총자산은 620조 9000억원으로 지난 2009년 9월 지주사 출범 이후 최대 이익이며 전년 말보다 1.7% 늘어난 수치다.

특히 증권·카드 등 비은행 계열사들의 수수료 수입이 큰 폭으로 늘었으며 올해는 금리가 계속 오르는 가운데 은행 부문의 수익성도 끌어올리고 있어 ‘어닝 서프라이즈’를 이어갈 수 있을지 여부가 주목된다.

KB금융그룹의 증권·보험·카드 등의 순이익은 지난해 1분기 1440억원에서 올 1분기 5810억원으로 4배가량 증가했다. 특히 KB증권은 주식 투자 열기에 힘입어 증권업 수수료 수입이 3010억원 증가하면서 올 1분기 2210억원의 순이익을 내 그룹의 실적 개선을 주도했다. 국민카드도 비용 절감을 통해 동기간 821억원→1415억원으로 순이익을 냈다. 전체 순이익에서 비은행 부문이 차지하는 비중도 19.7%→48.6%로 크게 높아졌다.

국민은행도 순이자마진(NIM) 개선과 신탁보수, 판매수수료 등 수수료 수익이 늘어난 덕에 6886억원의 당기순이익을 냈다. 지난해 1분기(5863억원) 대비 17.4% 실적을 올린 셈이다.

지난해 1분기 변동성 확대로 발생한 유가증권, 파생상품·외환 관련 손실 요인이 사라지면서 기타 영업손익도 전년 동기보다 3112억원 증가했다. 이번 분기에는 푸르덴셜생명 실적 연결 효과가 반영되어 고정이하여신(NPL) 비율이 0.42%를 기록했다. 그룹 국제결제은행(BIS) 자기자본비율은 16.0%, 보통주자본비율은 13.75%를 기록해 자본 적정성을 유지했다.

최근 금리 상승에 따라 NIM이 늘어날 것으로 전망되어 은행 부문에서도 수익성 개선이 예상된다. 국민은행의 NIM은 1분기 1.56%로 지난해 3분기 1.49%에서 두 분기 연속 상승했다.

KB금융와 ‘리딩뱅크’ 자리를 두고 경합하는 신한금융의 실적에도 관심이 쏠리고 있다. 지난해 KB금융은 3조 4552억원의 순이익을 내며 3조 4146억원의 순이익을 낸 신한금융을 근소하게 앞섰다. 작년 1분기에 신한지주가 KB금융을 2000억원 이상 앞섰지만 2분기부터 KB금융이 신한을 역전해 그 기세를 이어가고 있다.

신한지주는 23일 연결 기준 올해 1분기 영업이익이 1조 6824억원으로 지난해 동기보다 33.8% 증가한 것으로 잠정 집계됐다고 공시했다. 매출은 14조 3543억원으로 작년 동기 대비 24.14% 감소했다. 순이익은 1조 2179억원으로 28.27% 늘었다.

신한은행은 연결 기준 올해 1분기 영업이익 9349억원으로 지난해 동기보다 12.94% 증가한 것으로 잠정 집계됐다. 매출은 7조 8200억원으로 작년 동기 대비 23.63% 감소했으며 순이익은 6566억원으로 4.78% 늘었다.

신한카드는 연결 기준 올해 1분기 영업이익 2275억원으로 지난해 동기보다 38.35% 증가한 것으로 잠정 집계됐다. 매출은 1조820억원으로 작년 동기 대비 0.82% 감소했으며 순이익은 1684억원으로 33.36% 늘었다.

우리금융은 전년보다 29.7% 늘어난 6176억원의 당기순이익을 거뒀다. 지난 2019년 1월 지주회사 출범 이후 분기별 사상 최대 규모의 깜짝 실적이다. 우리은행의 1분기 이자 이익은 1조 6196억원으로 지난해 1분기(1조4630억원)보다 10.7% 증가했으며, 비이자 이익도 3674억원을 거둬 작년 1분기(3138억원)보다 17.0% 늘어났다.

지난해 3분기 자회사로 편입한 우리금융캐피탈과 우리저축은행도 그 역할을 톡톡히 해냈다. 주력사인 우리은행은 전년 동기 5036억원에 비해 크게 늘어난 1분기 5894억원의 순이익을 기록했다.

소비자경제신문 오아름 기자