[소비자경제신문=장병훈 기자] 보험업권에도 가계 주택담보 및 신용대출 시 DSR(총부채원리금상환비율) 제도가 도입된다.

28일 금융당국에 따르면 보험업권에도 오는 30일부터 DSR 제도를 담은 ‘여신심사 선진화를 위한 가이드라인’이 시행된다. 상환능력 중심의 여신심사체계 정착하기 위한 조치다.

적용대상으로는 주택담보대출·신용대출 등 신규 취급된 모든 가계 신규 대출이 포함된다.

단 새희망홀씨·바꿔드림론 등의 서민금융상품과 300만원 이하 소액신용대출, 중도금·이주비대출 등은 제외키로 했다.

또 보험계약대출·유가증권담보대출 등 담보가치가 확실한 상품의 경우와 다른 대출의 DSR 산정 시 부채에서도 제외한다. 반면 주택담보대출의 경우 다른 대출의 취급을 위해 DSR을 산정할 경우에는 부채에 포함한다.

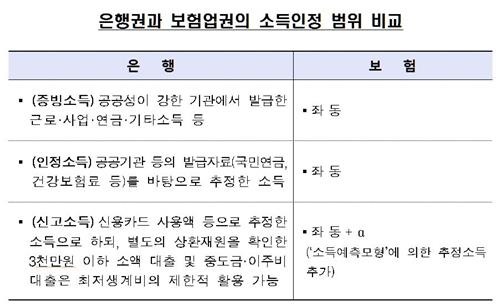

대출한도를 결정할 소득 산정 방식의 경우 신DTI(총부채상환비율) 방식을 기준으로 삼고, 기준 방식으로 소득산정이 어려울 때는 보험회사가 자율성을 갖도록 했다.

특히 증빙소득을 제출받지 않고 취급한 신용대출의 경우 인정·신고소득을 확인해 DSR을 산출하거나 소득 자료를 제출받지 않고 고DSR 대출로 분류해 별도로 관리할 계획이다.

현재 인정·신고소득에 의한 소득산정한도는 5000만원으로 제한하고 있다.

소득증빙 자료로 ▲근로·사업·연금·기타소득 등에 관한 자료 ▲국민연금, 건강보험료 납부액 등 공공기관 등이 발급한 자료 ▲임대소득·금융소득·매출액·신용카드 사용액 등을 제출할 수 있다.

또 실직 등으로 소득자료 확보가 곤란한 경우 최저생계비를 신고소득으로 활용할 수 있다. 단 신고소득은 한도 5000만 원 이하 추정된 소득액의 90%만 인정한다.

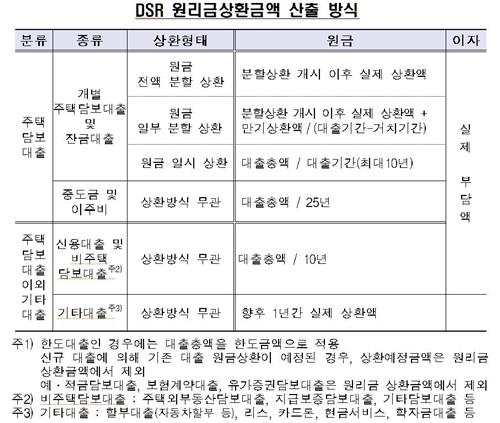

부채 산정방식 역시 대출종류 및 상환방식 등에 따라 차주의 실질적 상환부담을 반영해 방식을 결정할 계획이다.

주택담보대출의 경우 신DTI 기준과 같이 적용된다. 신용대출 및 비주택담보대출은 만기연장 가능 최장기간 등을 고려해 10년간 분할상환하는 것으로 산정한다. 이 밖에도 할부대출·리스· 학자금대출 등도 향후 1년간 실제 원리금 상환액으로 산정한다.

금융당국은 DSR 도입으로 담보위주의 여신심사 관행을 차주 상환능력 위주로 전환함으로써 보험업권의 여신심사업무를 선진화하고 타 업권과 규제차이를 해소로 가계부채 안정화에 기여할 것으로 보고 있다.