[소비자경제=김정훈 기자] 서울 노원구에서 어린이집을 운영 중인 정모(여·50)씨는 지난 달 주위에서 말로만 듣던 파밍(pharming)사기를 직접 경험했다.

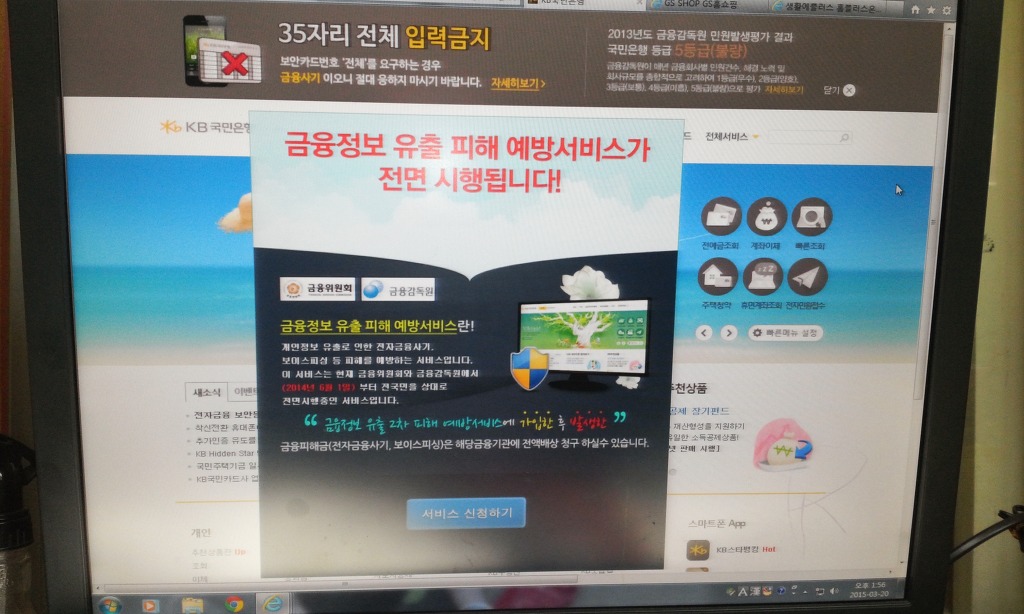

대금결제를 위해 KB국민은행 사이트에 접속한 정씨는 ‘금융정보 유출 피해 예방서비스’에 신청하라는 팝업창이 생성돼 서비스 가입을 위해 신청버튼을 클릭했다.

정씨는 “보안카드에 적힌 숫자들을 전부 적는 유형의 신청이라면 절대 하지 않으려 했다”면서 “하지만 단순히 공인인증서로 로그인 한 후 간단한 정보만 입력하면 돼 큰 의심을 하지 않았다”고 설명했다.

결국 파밍사기를 당한 정씨는 500만원이 인출되는 피해를 봐야했다.

정씨는 “국민은행 고객센터에 문의하니 나 같은 피해자가 한둘이 아닌 듯 했다”며 “업체 측에서 좀 더 신경을 써줬으면 어땠을까 하는 아쉬움이 든다”고 말했다.

파밍이란 악성코드에 감염된 사용자 PC를 조작해 금용 정보를 빼내는 행위를 말한다. 주로 금융회사 사이트를 위장한 사이트를 통해 개인정보를 빼내는 사례가 많다.

정씨의 경우 외부 바이러스 이메일 등으로 인해 PC가 감염, 국민은행 사이트를 검색한 후 접속해도 해당은행 사이트가 아닌 파밍사기범이 만든 가상의 은행 사이트에 접속하게 되는 것이다.

이 과정에서 은행들은 소비자 스스로 PC나 휴대폰이 외부 바이러스에 감염되지 않도록 조심하는 방법 밖에 없다고 말한다.

KB국민은행 관계자는 “파밍 범죄의 특성상 은행들이 고객의 PC나 휴대폰에 바이러스가 침투하는 경우까지 일일이 막을 수는 없는 일”이라며 “고객 스스로 사이트의 주소가 정확한지 확인하는 등 특별히 조심하는 수밖에 없다”고 밝혔다.

보상문제에 대해서 그는 “보상보험에 가입돼 있어 손해사정사가 고객과 은행의 책임여부를 판별해 은행의 책임여부가 클 경우 적당한 보상이 주어지고 있다”며 “하지만 고객이 보안카드의 번호를 모두 기입하는 등 과실여부가 크다고 판단되면 보상이 주어지지 않는다”고 말했다.

한편 지난 1월 법원은 파밍사기와 관련, 피해자들이 시중 은행들을 상대로 낸 손해배상 소송에서 은행의 책임을 일부 인정한 판례를 내놓기도 했다. 재판부는 전자금융거래법에 따라 보안카드 번호 위조 등 이용자에게 중대한 책임이 있다면 책임의 전부 또는 일부를 이용자가 부담해야 하지만 피해자들의 과실 정도에 따라 책임을 달리해야 한다고 판결 내린 바 있다.

금융소비자연맹 관계자는 “파밍이 기승을 부리면서 은행별로 보안홍보 웹툰 제작, 거래연동OTP 도입 등 다양한 대안들을 마련하는 추세”라며 “하지만 파밍사기는 시간이 갈수록 교묘해지고 치밀해지는 특성이 있다. 소비자 스스로 의심할만한 메일은 클릭하지 않는다든지, 바이러스 침투를 막는데 노력해야 한다”고 조언했다.

김정훈 기자 npce@dailycnc.com