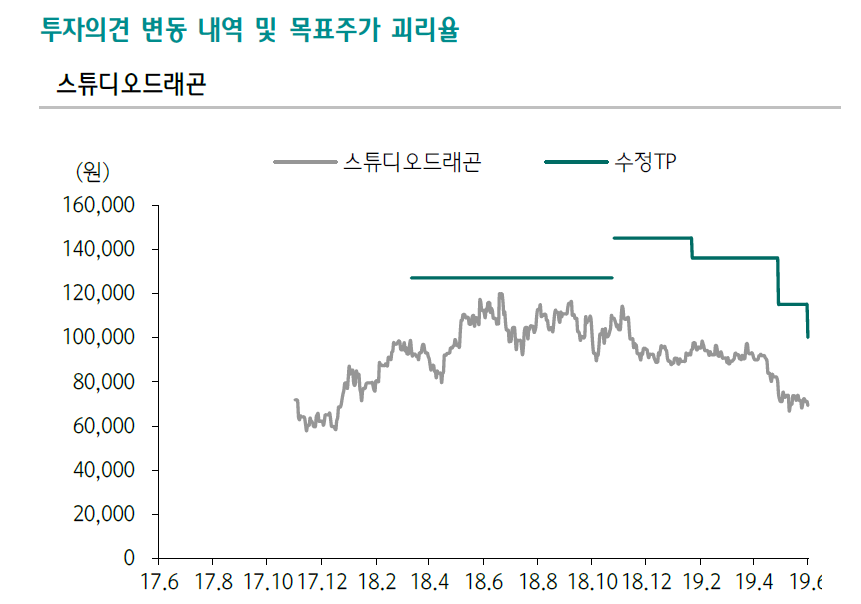

[소비자경제신문 이승리 기자] 하나금융투자는 '스튜디오드레곤'의 목표주가를 100,000원으로 하향 조정하고, 투자의견으로는 'Buy'를 제시했다. 이는 중국 없이도 달성 가능한 이익을 확인하기 위해 중국향 판권 가정을 하향 조정한 결과다.

하나금융투자 이기훈 애널리스트는 스튜디오드레곤의 2분기 실적으로 매출액 1,318억원, 영업이익 93억원으로 예상했다. 아스달연대기, 빙의 등이 넷플릭스향에 일부 방영되면서 300억원 내외로 판매 수익이 추정되고 있다.

하반기 라인업을 감안하면 연간 450억원 내외의 영업이익이 예상된다는 것이다. 또 내년 역시 아스달연대기 시즌 2제작시 고정비 절감에 따른 레버리지 효과가 기대되며 넷플릭스향 오리지널 3편까지 확대될 것으로 전망했다.

이기훈 애널리스트는 "2020년 중국향 판매 가정도 제외한다면 예상 영업이익은 734억원"이라며 "한한령 완화시 이익잠재력이 여전히 가장 높은 제작사"라고 말했다.

이승리 기자

victory01012000@yahoo.co.kr