메트라이프생명, 한국 수도권 가계의 자산배분에 대한 인식 조사’ 발표

한국 비금융자산과 금융자산 불균형 심화

부동산과 원화에 치우친 가계 자산의 재 설정 이뤄져야

[소비자경제신문 이승리 기자] 한국에서 '내 집'의 의미는 여타 국가와는 다르다. 죽기 전에 이뤄야 할 이 과업 '내 집 마련'을 위해 몸서리 치는 만원지하철에 몸을 싣고, 지긋지긋한 일터로 나간다. 사는 곳을 넘어서 나의 삶의 기반이 되는 곳이 바로 '우리집'이기 때문이다.

이러한 성향이 고스란히 드러나는 설문결과가 발표됐다. '한국 수도권 가계의 자산배분에 대한 인식 조사 보고서'에는 한국인의 '못 먹어도 부동산!' 자산 전략이 고스란히 수치로 나타났다. 부동산에 편중하는 자산배분전략은 부동산 경기에 따라 보유자산의 가격 하락을 야기할 가능성이 있다. 금융자산으로의 적절한 자산분배 전략이 필요할 때다.

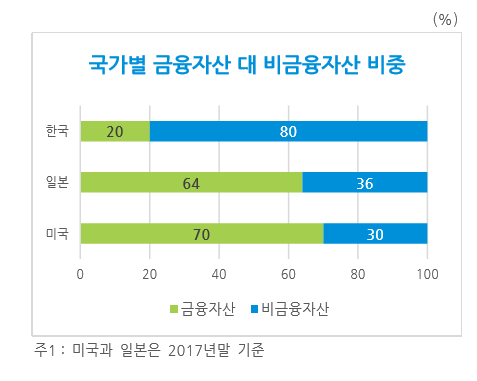

◇비금융자산과 금융자산 불균형 심화

메트라이프생명이 13일 현대경제연구원과 공동으로 ‘한국 수도권 가계의 자산배분에 대한 인식 조사’를 실시하고 결과를 발표했다. 설문 대상은 서울과 수도권에 거주하는 30세 이상 성인남녀 1,000명으로, 지난 9월과 10월 2달간 진행됐다.

조사에 따르면 전체 응답자의 총자산은 9억8410만원이었다. 이중 부동산을 포함한 비금융자산은 7억8843억원, 금융자산은 1억9567억원으로 약 80:20 비중이었다. 비금융자산과 금융자산의 비율이 각각 30:70, 36:64 인 미국, 일본과 비교하면 편중 현상이 얼마나 심각한지 알 수 있다.

특히, 이러한 부동산자산 편중은 연령대가 높을수록 심화되는 것으로 나타났다. 연령대별 비금융대 금융 자산 배분 비율은 △30대 76:24 △40대 80:20 △50대 79:21 △60대 82:12였다. 다만, 젊은 연령대 역시 고연령층에 비해 편중이 낮은 것이지 대부분 자산이 부동산인 것은 마찬가지였다.

◇부동산 자산배분 전략 시장 환경에 민감하다는 한계 있어

이렇듯 부동산에 편중된 자산배분은 경기 변화 등 외부충격에 매우 취약하다는게 전문가의 견해다.

매트라이프생명 관계자는 "이처럼 원화자산 및 부동산에 대한 쏠림 현상이 심각한 자산배분 구조는 외부충격에 매우 취약해, 부동산 시장의 장기 침체 및 장기 저성장이 현실화될 경우 보유자산 가치가 크게 하락할 우려가 있다"는 의견을 냈다.

현재 한국 경제는 저성장 기조가 장기화되고, 부동산 수요 감소의 여지도 있다. 90년대의 일본 부동산 버블붕괴를 떠올리게 한다. 만일, 당시 일본이 겪었던 부동산 및 경제 장기 침체 상황이 국내에도 똑같이 적용된다면 국내 가정경제는 위기에 빠질 수 있는 것이다.

현대경제연구원 한상완 총괄연구본부장은 “일본이 단카이세대 이후 출생률 저하와 인구 고령화로 부동산 버블 붕괴를 경험했던 것과 마찬가지로 한국 역시 부동산 장기 침체와 장기 저성장 국면에 진입할 가능성이 매우 높다”며 “이 같은 우려가 현실화된다면 보유자산 가치가 절반 이하로 줄어들어 대다수 한국 가계가 노년 빈곤에 빠지게 될 것”이라며 우려를 나타냈다.

실제로 심한 버블붕괴를 겪을 당시 일본 중심가에 아파트를 가지고 있었던 지인의 이야기는 이러한 우려가 현실화될 수 있음을 확인시켜준다. 그는 80년대 말 약 30억원 가량을 주고 산 집을 90년대 초 10억원도 받지 못하고 처분했다. 거품경제의 거품이 걷어지자, 가지고 있던 아파트 가격이 폭락했고, 울며 겨자먹기로 처분할 수밖에 없었다는 이야기다. 그는 '그나마 1/3토막난 것은 사정이 나은 편이었다'고 당시를 회상했다.

◇부동산과 원화에 치우친 가계 자산의 재 설정 이뤄져야

저유동상 부동산에 치우친 한국가계는 부동산 경기 변화에 따라 외부 충격이 이뤄질 경우 노년층을 중심으로 빈곤으로 빠질 여지가 있다. 하지만 대다수 한국인은 금융자산을 장기적으로 고려하지 않았다.

대신 교육비 등 중기적 목표를 위해 금융상품 등을 가입해 금융자산을 형성했다. 이는 은퇴 후까지 장기화된 금융자산 플랜은 재산이 많은 부자들만의 영역으로 인지하고 있기 때문일 것으로 보인다.

이에 대해 메트라이프생명은 보고서를 통해 부동산 및 원화자산 편중 문제를 지적하고, 보유자산의 가격하락 위험을 경감시키는 적극적인 노력이 필요해 보인다고 진단했다.

우선 금융자산 비중 확대가 필요하다.

미국은 1950년대 이후부터 금융자산과 비금융자산의 비중이 대략 7:3~6:4 정도다. 일본 역시 2000년을 기점으로 금융자산이 비금융자산을 넘어서 지금의 구성을 유지 중이다. 한국 역시 젊은층을 중심으로 금융자산을 확대하는 등 보유자산 다변화 노력이 있지만 아직은 미흡한 수준이다.

또, 외화자산 확대도 고려해 볼 만하다.

메트라이프생명 관계자는 "리스크를 회피하기 위한 방안으로 외화 금융자산으로의 자산비중 확대를 보다 적극적으로 고려할 필요가 있다고 판단된다"고 밝혔다.

외화자산의 경우 원화 대비 변동성이 낮고 원화가치 움직임과 상관성이 낮기 때문이다. 하지만 설문조사 결과 전체 응답자 중 외화자산 보유자는 133명으로, 13.3% 그쳤다. 그 비중 역시 9.6%에 불과했다.

메트라이프생명 송영록 사장은 “금융자산 및 외화자산을 고려한 자산배분은 더 이상 부자들만의 전유물이 아니라 모든 가계의 자산관리 필수 지침이 되어야 한다”며 “은퇴 이후를 고려한 장기적인 관점에서 자산분산의 필요성에 대한 인식을 개선하는 것이 필요하다”고 강조했다.