‘SKC코오롱PI’, 2분기 매출액 624억원, 영업이익은 99억원

예상치 하회하는 실적 발표에도 불구 3분기 실적 기대감은 높아

Kaneka사 미국특허소송에서 승소 소식과 소재 국산화 기대감 커진 탓

[소비자경제신문 이승리 기자] ‘SKC코오롱PI’가 2분기 예상치를 소폭 하회하는 실적을 발표했음에도 불구하고, 3분기 실적 기대감을 높이고 있다. 신규라인 가동, 성수기 진입 등의 호재와 더불어 Kaneka사와의 미국특허소송에서 승소 소식을 전하며 기대를 불어넣고 있는 것이다.

이번 특허 소송으로 이슈를 불식시킨 SKC코오롱PI’는 일본 및 대만 시장 판매 회복에 나설 것으로 예상되고 있다. 이는 지난 2016년 미국 캘리포니아 중부 연방지방법원에 ‘SKC코오롱PI’의 PI 필름 제품이 일본 Kaneka의 특허를 침해하지 않는다는 판결을 구하는 ‘특허 비침해 확인소송’으로, 7월 1일 ‘SKC코오롱PI’의 승소 판결을 내렸다.

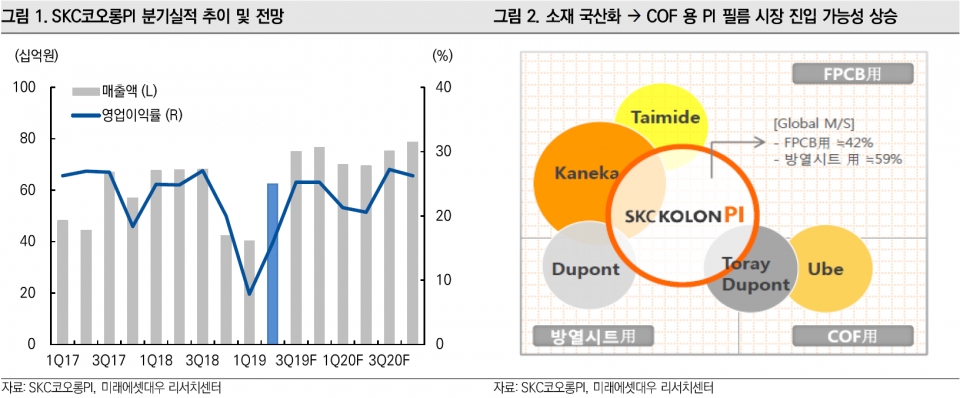

‘SKC코오롱PI’의 2분기 실적은 컨센서스를 소폭 하회하는 수준이었다. 지난 29일 공시한 실적에 따르면 2분기 매출액은 624억원, 영업이익은 99억원이었다. 그러나 지난해 말 구입한 높은 가격의 원재료 투입 비중 증가가 원인으로 3분기에는 매출액 및 수익성 모두 큰 폭으로 개선될 것으로 판단되고 있다.

‘SKC코오롱PI’측은 지난해 말부터 올해 1분기까지 이어진 스마트폰 전방산업 부진과 미·중 무역분쟁에 따른 대외 경영환경 불확실성이 일정 부분 해소되면서 수요 회복이 본격화된 것으로 보고 있다.

SKC코오롱PI 관계자는 “2분기부터 뚜렸한 수요 회복세를 확인하고 있으며 전방산업 및 대내·외 경영환경의 이슈들이 일정 부분 해소되고 있는 과정”이라며 “하반기부터는 지난해 수준을 뛰어넘는 실적을 달성할 수 있을 것”이라고 덧붙였다.

성수기 진입, 신규라인 가동 시작, 낮은 가격의 원재료 투입 비중 상승이 예상되는 SKC코오롱PI의 3분기 전망은 밝다.

실제로 7월부터 연 600통 규모의 신규 PI(폴리이미드) 필름 생산라인 가동이 시작됨에 따라 연 생산능력은 3,900톤으로 늘었다. 생산능력 증가에 따른 매출 성장 및 원가율 개선이 예상되는 부분이다. 또한 액체상태 제품인 PI Varnish 역시 양산 가동됨에 따라 기존 필름 형태의 PI 매출에 더해 추가적 실적 성장을 기대할 수 있다.

NH투자증권 이규하 애널리스트는 “3분기는 IT 수요 성수기 진입으로 2분기 대비 양호한 실적으로 달성할 것으로 전망한다”고 밝혔다.

미래에셋대우 김철중 에널리스트 역시 “고객사들의 PI필름 재고 조정이 마무리되었으며, 3분기부터는 Set 업체들의 신제품 생산이 본격화된다”며 “배터리용 PI 필름의 매출 증가는 하반기부터 본격화될 것으로 판단된다”고 전했다.

‘PI’ 소재의 국산화 니즈도 3분기 실적 기대감을 높이는 요인 중 하나다. 현재 글로벌 PI필름 생산 업체 6곳 중 3개가 일본 업체이며, 한국 업체 중에서는 SKC코오롱PI가 유일하다.

SKC코오롱PI 관계자는 “당사는 국내 유일 및 세계시장 점유율 1위의 PI 회사로서 소재 국산화 이슈에 따른 신규 PI Application 확대 및 특정 시장 국내 점유율 상승을 기대해도 좋을 것”이라고 밝혔다.