KB금융그룹, '2019 상반기 경영실적' 분석해보니…

상반기 실적 당기순이익 1조8368억원 등 수익성 개선

금융권 최고 수준의 자본적정성 유지

주요 증권사, KB금융 경영 전략 잇단 긍정 평가

[소비자경제신문 이승리 기자] KB금융그룹의 실적은 ‘탄탄’ 그 자체였다. 그룹은 사상 최대의 분기 실적을 발표하며 2분기에도 그룹의 체력 개선세가 지속되고 있음을 확인시켰다.

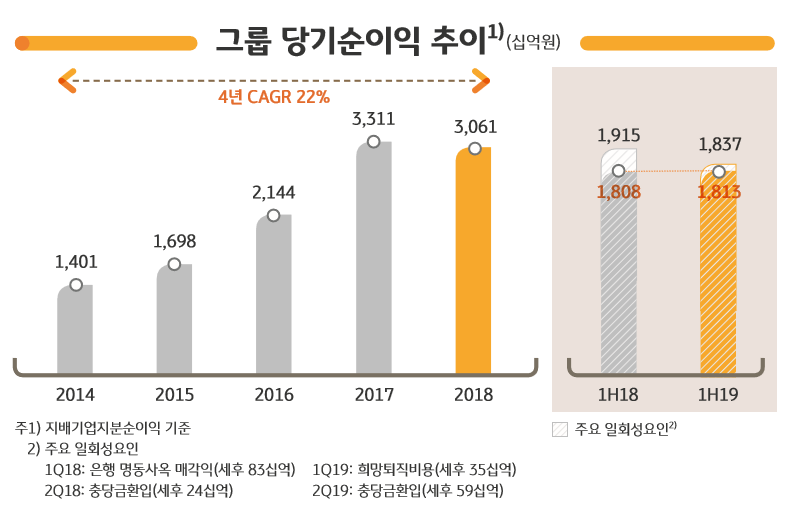

KB금융그룹은 최근 인터넷, 모바일 생중계를 통해 '2019 상반기 경영실적'을 발표했다. 이 발표에 따르면 2분기 당기순이익은 전분기 대비 17.2% 증가한 9911억원으로 나타났다. 일회성 요인인 한진중공업, 오리엔트조선 대손충당급 환입 영향인 세후 약 590억원을 제외하더라도 순이익은 약 9320억원에 달한다. 안정적 핵심이익 성장과 신용손실충당금전입액 감소 등이 주요 요인인 것으로 보인다.

KB금융그룹 관계자는 “은행의 이자이익이 견고하게 증가하는 가운데 증권, 손해보험 등 비은행 계열사의 수익성이 안정화되고 자산건전성 개선 성과가 지속되면서 전반적으로 양호한 실적을 시현했다”고 전했다.

2분기 실적에 힘입어 상반기 실적 역시 당기순이익 1조8368억원 등 선방한 모습을 보여줬다. 주식시장 부진에 따른 순수수료이익 감소와 명동사옥 매각익 등의 영향으로 4.1% 감소하긴 했으나 일회성 요인을 제외하면 전년동기와 유사한 실적을 기록한 것.

KB금융그룹의 재무상태를 보면 6월 말 기준 총자산 498.2조원으로, 지난해 말 대비 3.9% 늘었다. 관리자산(AUM) 포함 총자산은 3.2% 증가한 755.3조원으로, 은행 신탁자산, 자산운용 수탁고 증대 노력 등이 견인차 역할을 했다. 또한 NPL 비율을 0.59%로 저점 수준에서 관리하고 있었고, 그룹 NPL 비용충당 가능비율(Coverage Ratio) 역시 132.8%로 안정적인 수준이 유지되고 있었다.

이밖에도 ROE 10.22%, BIS 자기자본비율 14.94%, 보퉁주자기자본비율 14.14% 등 수익성 개선과 더불어 금융권 최고 수준의 자본적정성을 견실하게 이어가고 있다.

눈에 띄는 것은 Credit Cost 항목이다. 상반기 그룹 Credit Cost는 0.18%로 전년 동기와 동일한 수준으로, 일회성 대손충당금 환입을 제외한 경상적 기준으로도 0.23%를 기록하며 보수적인 충당금 정책과 차별화된 리스크관리 역량을 입증했다.

KB금융그룹 관계자는 “국내·외 영업환경의 불확실성이 높아지는 시기일수돌 견조한 실적을 시현함으로써 시장의 신뢰를 받는 것이 무엇보다 중요하다고 판단된다”며 “안전·우량 자산 중심으로 질적성장을 도모하고 안정적 수익기반 확대에 주력하고자 한다”고 밝혔다.

상반기 경영실적 발표 이후 KB금융의 경영 전략에 대한 증권사의 긍정적 평가도 이어지고 있다. 키움증권은 지난 19일 기업브리프를 통해 ‘성장보다는 수익성과 건전성 중심의 KB금융 경영 전략이 부각될 시점이 멀지 않았다’고 평가했다.

키움증권은 "침체기에는 성장보다 적극적 위험관리가 필요하다"며 여타 경쟁사가 공격적으로 여신을 늘릴 때 적극적인 여신관리를 통해 순이자마진과 건전성 관리를 전개해 온 KB금융그룹의 투자의견에 대해 ‘BUY’를 제시했다.

키움증권 서영수 애널리스트는 “전반적으로 양호한 수준의 실적 달성 이유로는 신탁보수, 수익증권, 방카 등 수수료 수입이 양호한 성장을 기록했기 때문”이라며 “성장보다는 적극적 위험과리를 전개함에 따라 하반기 경제 여건 악화에 따른 건전성 악화 시점에서 차별적인 실적을 보일 것으로 기대된다”고 밝혔다.

한화투자증권 역시 기업분석을 통해 KB금융의 보수적 여신정책이 수익성 중심 성장, NIM 하락 대응 방안, 손해보험 운영역량 등 여러 긍정 요인을 확인할 수 있다고 평했다.

성용훈 애널리스트는 “실적 컨퍼러스콜레서 상반기 낮았던 여신 성장률을 감안, 연간 성장률 가이던스가 3%로 하향 조정해야 함을 시사했는데, 경쟁 격화에 따른 MIN 하락, 대손비용 상승보다는 내실있는 전략을 선택한 것으로 판단한다”며 “KB손보의 안정적인 실적도 인상적이었다”고 전했다.

DB금융투자도 KB금융에 대해 '기대치를 상회한 서프라이즈 수준의 실적을 시현'했다는 입장을 내놨다.

이병건 애널리스트는 "양호한 실적 대비 극도로 저평가된 주가"라며 "대출 증가 효과로 평잔이 크게 증가해 이자수익이 양호했고, 충당금 환입을 고려해도 기업부문 대손비용이 크게 낮았다는 점 등이 실적 서프라이즈 원인"이라고 말했다. 다만 "낮은 대손비용 덕분에 실적은 양호하게 나오고 있지만 타행과의 대출성장 격차를 줄일 수 있느냐가 향후 관건이 될 전망"이라고 말했다.