은행연합회, 지난 15일 ‘신잔액기준코픽스’ 최초 공시

‘신잔액기준코픽스’, 기타예수금, 기타차입금 및 결제성자금 등 추가

키움증권 "주택담보대출 시장에 뛰어들기 주저했던 인터넷전문은행 대형호재”

[소비자경제신문 이승리 기자] ‘신잔액기준코픽스’ 도입으로 ‘담보대출 시장’에 새로운 경쟁이 촉발될 것으로 보인다. 기존 대출자가 대환을 통해 ‘신잔액기준코픽스’ 연동 대출상품으로 갈아탈 수 있게 됨에 따라 은행간 경쟁 심화가 점처지고 있는 것이다.

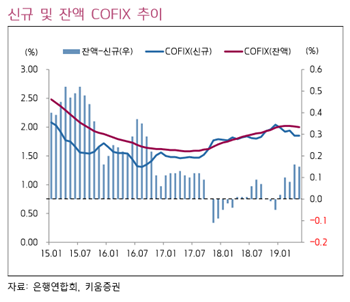

은행연합회는 지난 15일 코픽스(COFIX, 자금조달비용지수) 중 ‘신잔액기준코픽스’를 최초로 공시했다. 6월 기준 △신규취급액기준 코픽스 1.78% △잔액기준 코픽스 1.98% △신잔액기준 코픽스 1.68%다.

‘코픽스’는 농협, 신한, 우리, SC제일, KEB하나, 기업, KB국민, 한국씨티은행 등 국내 8개 은행이 조달한 자금의 가중평균금리다. △정기예금 △정기적금 △상호부금 △주택부금 △양도성예금증서 △환매조건부채권매도 △표지어음매출 △금융채가 포함되어 있다. ‘신잔액기준코픽스’는 여기에 기타예수금, 기타차입금 및 결제성자금 등이 추가됐다.

‘신잔액기준코픽스’ 돌풍의 핵은 ‘기존 주택담보 대출자’다. 기존 대출시점의 LTV와 DTI가 적용되어 기존 대출의 현재 잔액 그대로 대환이 가능하고, 대부분 은행이 대출 후 3년이 지나면 중도상환수수료를 면제해주는 관행이 있기 때문이다. 즉 금리 정체, 혹은 상승 도래시 ‘신잔액기준코픽스’ 대출금리를 적용받기 위해 타 은행으로 이탈하는 금융소비자가 발생될 여지가 있다.

금리 하락기인 현재는 그 여파가 제한적이지만 향후 시장 상황에 따라 업권에 ‘경쟁 심화’ 요인 중 하나가 될 가능성이 큰 것이다.

키움증권 서영수 애널리스트는 '신잔액기준 코픽스 도입 영향' 산업 브리프를 통해 “기존 은행업계에는 매우 부정적인 뉴스로 판단된다”며 “반면 주택담보대출 시장에 뛰어들기를 주저했던 인터넷전문은행은 대형호재가 될 것”이라고 밝혔다.

이어 “그동안 카카오뱅크 등 인터넷전문은행은 DSR 규제로 기존 대출고객의 유치가 어려워 주택담보대출 시장 진출을 미루어 왔다”며 “타행으로까지 대환이 확산될 경우 주택담보대출 시장까지 뛰어들 가능성이 높다”고 전했다.

DSR 규제 예외 적용으로 기존 대출자에 대한 마케팅이 가능해진 것은 카카오뱅크 입장에서 긍적적 요인이다. 신용대출 등 대출을 통해 시장에서 지배력을 입증해 온 저력과 시너지 효과를 기대해 볼 수 있는 것이다. 반면 은행은 대출 이동 가능성을 배제할 수 없게 됐다.

서영수 애널리스트는 “은행은 여신 확장을 위해 DSR이 과도하게 높지 않고 신용도가 높은 고객에 대한 경젱에 나설 것으로 예상된다”며 “은행간 경쟁이 심화되면 기준금리 상승에 따른 가산금리 상승폭이 줄어들면서 대출금리 인하로 연결될 수밖에 없다”고 말했다.