[소비자경제신문 이승리 기자] 일본 수출규제 이슈로 국내 주식시장 변동성이 확대됐지만 '윈스'는 영향 없이 긍정적 한해를 보낼 전망이다.

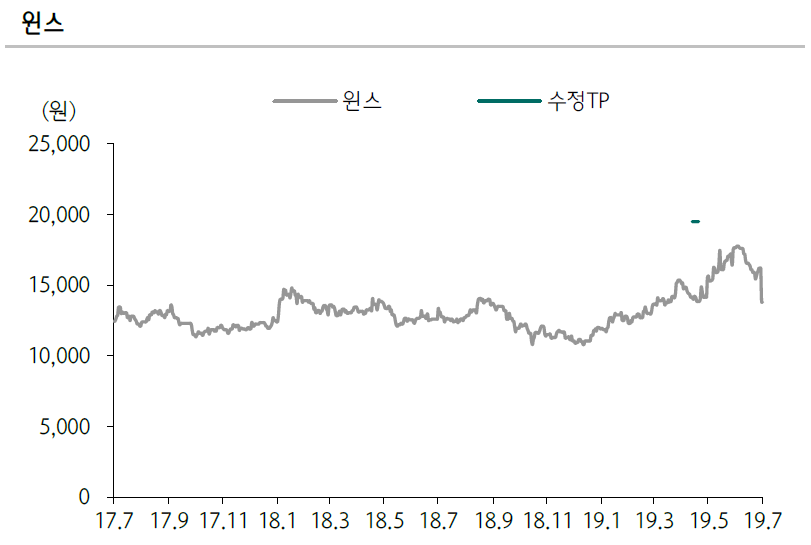

하나금융투자는 2011년 코스닥 상장사인 보안전문 업체 '윈스'에 대해 목표주가 19,500원을 유지하며, 투자의견으로는 'BUY'를 제시했다.

2019년은 윈스에게 긍정적인 해로 평가되고 있다. 일본 통신사 NTT에 보안장비를 공급하는 등의 요인으로 우려의 목소리가 커진 상황이지만, 하나금투는 오히려 '우호적'이라고 평가했다. 커스터마이징 된 보안장비 특성상 업체 교체가 어렵고, 상반기 기준 올해 목표치의 50% 이상을 납품 완료했다는 게 그 근거다.

오히려 일본향 주요 고객사의 교체 주기 도래와 차세대 방화벽 부문 신규 매출 발생, 통신사의 5G망 투자 확대에 따른 보안 솔루션 수요 증가, 정부의 적극적 관심과 수혜가 기대된다. 이에 따른 2분기 예상 실적은 매출액 158억원, 영업이익 25억원이다.

김아영 애널리스트는 "사실상 일본 수출규제는 영향이 없다고 보아도 무방하며, 최근 주가 하락은 과매도 구간이라 판단된다"며 "산업 특성상 3분기, 4분기로 갈수록 매출이 우상향 하는 점, 향후 5G 상용화에 따른 트래픽 및 패킷량 증가로 제품 수요 확대가 전망되어 볼 것이 아직 많이 남았다"고 전했다.

이승리 기자

victory01012000@yahoo.co.kr