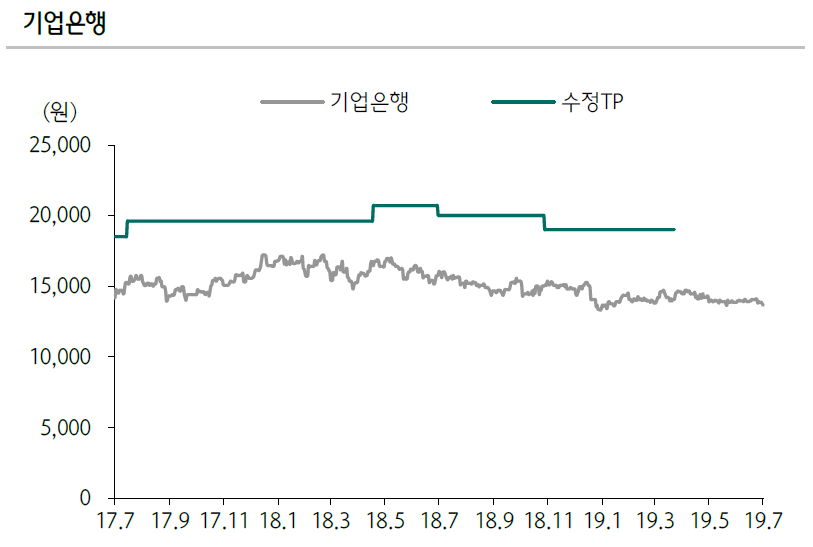

[소비자경제신문 이승리 기자] 하나금융투자는 컨센서스를 소폭 상회할 것으로 전망되는 기업은행에 대한 투자의견을 매수, 목표주가는 19,000원을 유지한다고 밝혔다.

하나금융투자는 '기업은행'의 2분기 추정 순이익을 전분기 대비 18.6% 감소한 4,505억원으로 전망했다. 1분기 배당수익 소멸과 2분기 초과업적성과급 지급으로 인한 판관비 증가가 예상되지만, 2분기 총대출 역시 1분기 2.3%에 이어 2.1% 증가하면서 양호한 대출성장세가 계속될 전망이라는 것이다.

다만, 5월 예정이었던 통상임금 소송 관련 대법원 최종 판결이 연기됐다는 것은 변수다. 승소시에는 1,500억원 내외의 충당금 환입이 발생될 수 있으나 패소시 추가 비용 처리를 해야하기 때문이다.

최정욱 애널리스트는 "전반적으로 특이요인 없는 무난한 실적을 시현할 것"이라며 "통상임금 대법원 상고심에 따라 이익추정치 상향 여력은 상존한다"고 밝혔다.

다만 "2심 항소심 승소와 타행 재판결과 등을 감안할 때 상고심 승소 가능성이 더 높다고 판단된다"며 "선고가 연내 재개될지는 다소 불확실한 상황"이라고 전했다.

.

이승리 기자

victory01012000@yahoo.co.kr