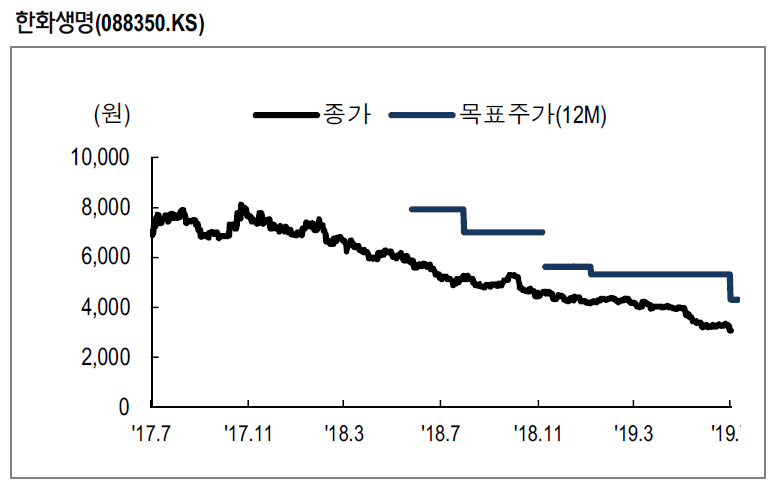

[소비자경제신문 이승리 기자] NH투자증권은 한화생명에 대해 실적기대치 하향은 불가피한 상황이지만 금융당국의 자본규제 완화 기대감이 형성되고 있는 점은 긍정적이라고 평가하며 투자의견 매수, 목표주가 4300원을 내놨다. 이는 지난 투자의견을 유지하고, 목표주가는 하향한 것이다.

NH투자증권은 한화생명에 2분기 실적을 순이익은 514억원, 연간 순이익 2,517억원, ROE 2.5%로 예상했다. 부채구조가 저금리에 취약해 최근 금리 약세에 따른 부담이 경쟁사보다 더 크고, 이에 투자손실에 더해지면서 실적에 대한 눈높이는 더 낮아질 전망이라는 것이다.

다만 최근 금융위가 보험사에 우호적인 자본건전성 제도 개편 방향을 밝힘에 따라 자본건전성 규제 완화가 예상되는 점은 부담 감소로 이어질 것으로 예상했다.

정준섭 애널리스트는 "저금리 및 투자이익 부진을 반영해 목표주가를 4,300원으로 하향한다"며 "저금리 지속, 빈번한 일회성 투자손실로 이익체력이 약화된 점을 반영했다"고 밝혔다. 또 "다만 상대적으로 양호한 사차익이 지속되고 있으며, 향후 자본규제 와화 가능성이 높음을 감안해 투자의견은 'BUY'를 유지한다"고 전했다.

이승리 기자

victory01012000@yahoo.co.kr