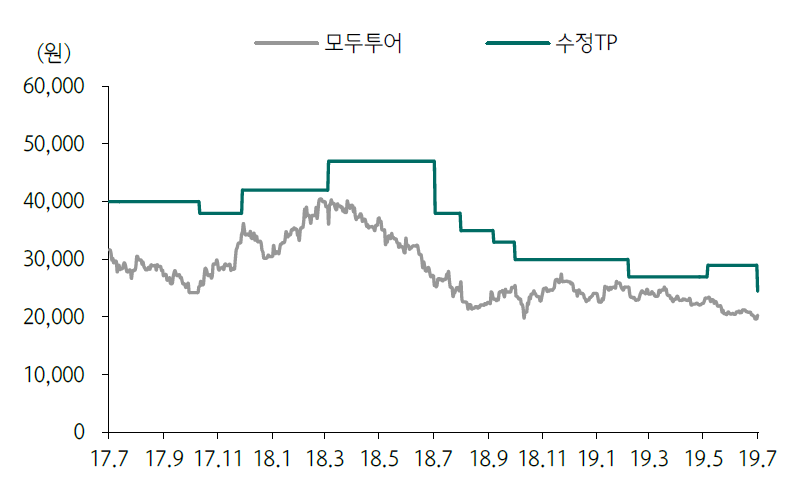

[소비자경제신문 이승리 기자] 하나금융투자는 '모두투어'에 대해 예약률 반등 확인 전까지는 횡보가 길어질 것이라며 목표주가를 24,500원으로 하향한다고 밝혔다. 그럼에도 투자의견은 'BUY'다.

모두투어 2분기 실적은 영업수익은 765억원, 영업이익 9억원으로 컨센서스를 하회할 것으로 예상된다. 전반적인 수요 부진으로 할인 판매가 늘었고, 매출 부진에도 인건비 상승요인이 발생하면서 디레버리지가 확대된 부분도 있다. 또, 3분기 예약률 역시 높은 기저효과를 볼 것으로 기대되고 있지만 역 성장이 예상된다.

다만, 일본 패키지 성장률이 4월 -33%, 5월 -17%, 6월 -10%로 월간 기준 2만명 내외서 추가적으로 하향되지 않는다는 점을 눈여겨 볼만 한다.

이기훈 애널리스트는 "1분기 비용 통제와 자회사들의 개선으로 실적 서프라이즈 시현을 보여줬으나, 부진한 업황이 지속되고 있다"며 "예약률 반등의 핵심인 일본지역에서 추가적으로 하향되지 않고 있다는 점에서 추후 반등의 실마리를 지켜볼 필요는 있다"고 밝혔다.

이승리 기자

victory01012000@yahoo.co.kr