하나금융투자, 가격 경쟁력 측면 높은 점유율 확보 기대

[소비자경제신문 이승리 기자] 하나금융투자가 단기유망종목으로 '항서제약'을 추천했다.

하나금융투자는 로컬 제약사 중 세 번째로 면역항암제 시판허가를 획득한 '항서제약'에 대해 높은 점유율 확보가 기대된다며 단기 유망종목으로 추천한다고 지난 12일 밝혔다.

'항서제약'은 총 5억위안(약 850억원)의 연구개발 비용을 투입해 지난 10년간 개발과 임상과정을 진행한 신약 호지킨 림프종 치료제인 면역 항암제 'SHR1210(항PD-1)'의 시판 승인을 획득했다. 시판 허가 신청 13개월 만이다.

항PD-1의 중국 내 시판 제약사는 글로벌 제약사인 BMS와 Merck, 로컬제약산 군실생물, Innovent Bio 등 총 4개다. 항서제약은 세 번째 로컬 제약사로 빠르면 올해 7월 내 출시가 예상된다.

특히 로컬 제약사의 가격대는 18~27만 위안으로 글로벌 제약사의 40~60만 뮈원보다 가격경쟁력 측면에서 점유율 확보에 유리한 상황이다.

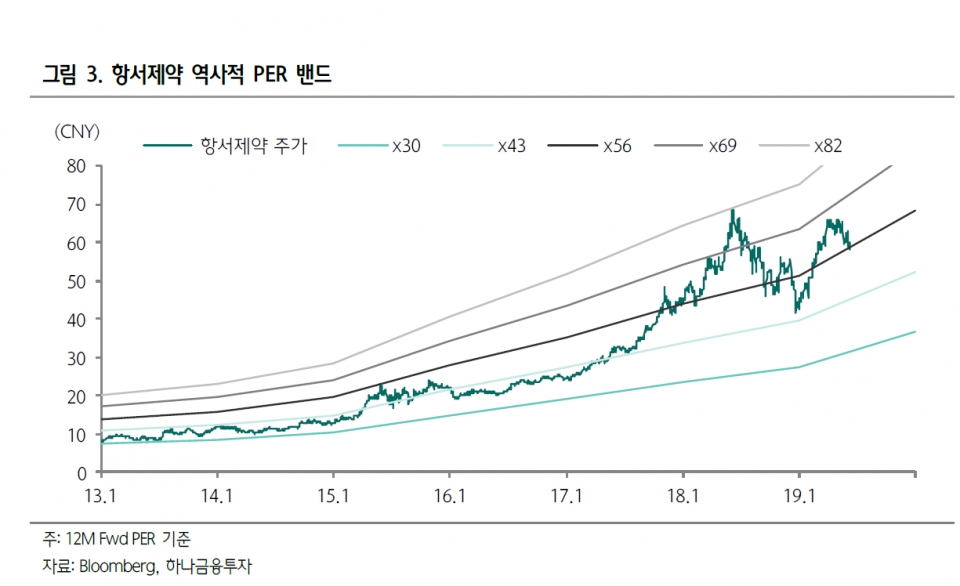

중국/신흥국 기업분석 백승혜 애널리스트는 하나글로벌리서치를 통해 "하반기 신약 출시에 기인한 주가 모멘텀이 기대되는 항서제약을 단기 유망종목으로 추천한다"며 "현 주가는 목표가 대비 20% 상승 여력이 있으며, 2019년 예상 PER 2019년 49.4배로 최근 3년 평균 PER 수준에서 거래 되고 있어 밸류에이션 부담도 크지 않다"고 전했다.

이어 백승혜 애널리스트는 "향후 항서제약은 적응증 확대, 판매망 우위, 글로벌 제약사 대비 가격경쟁력을 통해 중국 면역항암제 시장점유율 20%, 매출 규모는 최대 100억위안에 달할 것으로 추산된다"고 밝혔다.